Досрочное аннулирование ипотеки и финансовые потери. Это великое неизвестное

На прошлой неделе, после практической консультации по реальному делу, поднятому клиентом моей нотариальной конторы, я заметил, что на ежедневном испанском ипотечном рынке большинству должников, даже обладающих финансовыми знаниями, очень сложно правильно понять ключевые понятия и переменные, которые определяют, должны ли они при досрочном аннулировании ипотеки (полном или частичном) выплатить финансовому учреждению некую комиссию или компенсацию за ущерб, который может повлечь за собой такое аннулирование.

Поэтому в данной статье, используя традиционную систему "вопрос - короткий ответ", я намерен внести свой скромный вклад в эту тему, чтобы помочь клиентам и пользователям правильно понять эти понятия и, в свете этого, иметь возможность направлять их в принятии наилучших возможных решений для их активов и интересов.

Узнайте обо всех юридических аспектах, которые необходимо учитывать в связи с понятием финансовых потерь - важнейшим элементом, который необходимо знать, если при досрочном погашении ипотеки, полном или частичном, вам придется выплачивать какие-либо комиссии или компенсации своему финансовому учреждению.

Как обычно выплачивается ипотечный кредит?

Как известно, для приобретения жилья, учитывая нынешнюю стоимость недвижимости в Испании, семьям приходится брать большие суммы денег, чтобы позволить себе покупку квартиры или дома, который станет их домом, кто знает, может быть, даже на всю оставшуюся жизнь.

Следовательно, когда большинство людей покупают дом, мы прибегаем к финансированию со стороны финансового учреждения, которое одалживает нам большую сумму денег, чтобы мы могли оплатить оговоренную цену покупки.

Этот кредит, учитывая его большую сумму, должен погашаться в течение длительного периода времени, обычно ежемесячными платежами в течение 15, 20, 25 или 30 лет, до полного погашения основного долга вместе с оговоренными процентами.

Какова таблица амортизации ипотечного кредита?

Как мы только что видели в предыдущем вопросе, для выполнения всех этих расчетов необходимо использовать сложные финансовые математические формулы, которые не под силу большинству банковских клиентов и пользователей. Поэтому, чтобы гарантировать должную защиту должника, действующее законодательство устанавливает, что наш банк, когда мы берем ипотечный кредит, среди прочего, должен предоставить нам амортизационную таблицу, то есть таблицу с подробным описанием всех платежей, которые мы должны будем делать в течение всего срока действия запрашиваемого кредита, а также суммы, которые мы будем должны финансовому учреждению в любой момент времени.

Это, несомненно, очень полезный документ для должника, так как он позволяет нам всегда знать, сколько мы будем должны банку, тем самым помогая нам планировать настоящие и будущие финансовые потребности нашей семьи.

Следует также отметить, что если в нашем распоряжении нет этой амортизационной таблицы, мы можем в любое время запросить ее у нашего банка, который должен ее предоставить, или, в противном случае, если у нас есть базовые знания финансовой математики, мы можем загрузить из поисковой системы Интернета шаблон Excel с амортизационной таблицей, который, после заполнения его основными переменными нашего кредита (запрашиваемый капитал, процентная ставка и срок, в основном), мы можем получить.

Что такое досрочное аннулирование ипотечного кредита?

Как уже указывалось, обычная форма погашения ипотечного кредита заключается в его постепенной амортизации в течение длительного периода времени (например, 15, 20, 25 или 30 лет), пока должник не выплатит все взносы, которые он обязался внести.

Однако может случиться и так, что по какой-либо причине должник до окончания оговоренного срока кредита решает досрочно погасить кредит, то есть досрочно выплатить банку причитающиеся ему деньги. Это может произойти по многим причинам, например, если должник получает наследство и использует полученные деньги для погашения своих долгов, или если он продает заложенное имущество, а также во многих других случаях.

В этой связи необходимо также отметить, что такое досрочное аннулирование может быть полным или частичным, то есть может предусматривать возврат всех денег, причитающихся банку, или только их части. В данном случае:

Если я досрочно погашу ипотечный кредит, должен ли я буду выплатить банку какой-либо штраф или комиссию?

Действительно, если должник приступает к досрочному аннулированию или погашению кредита, полному или частичному, то должно быть соблюдено то, что было согласовано сторонами в кредитном договоре, таким образом, что если должник и его банк договорились при оформлении ипотечного кредита, что в случае досрочного аннулирования должник должен заплатить какую-то комиссию или штраф, то в таком случае это должно быть оплачено.

Как мы видим, если бы вопрос был настолько простым, он не вызвал бы никаких проблем, но в действительности дело обстоит гораздо сложнее, поскольку мы должны не только учитывать то, о чем стороны договорились в кредитном договоре, но и принимать во внимание и применять существующие по этому вопросу нормативные акты, которые, как мы постараемся объяснить ниже, имеют большую техническую сложность.

Существует ли предел комиссии, которую банк может взимать за досрочное расторжение договора?

Действительно, в настоящее время действующее законодательство, регулирующее этот вопрос, т.е. Закон 5/2019 от 15 марта, регулирующий кредитные договоры на недвижимость, устанавливает ряд ограничений на компенсацию или комиссию за погашение или досрочное погашение, полное или частичное, которые будут разъяснены ниже.

Таким образом, по данному вопросу необходимо учитывать следующие вопросы, предусмотренные в четвертом и последующих пунктах статьи 23 Закона 5/2019:

1.- КРЕДИТЫ С ПЕРЕМЕННОЙ СТАВКОЙ:

В кредитных договорах с переменной процентной ставкой (или с переменными траншами любого другого кредита) должник и банк могут договориться о компенсации или комиссии, которая выбирается между одним из следующих двух сценариев (который может быть только одним или другим):

A.- Полное или частичное досрочное погашение кредита в течение первых 5 лет действия кредитного договора:

B.- Полное или частичное досрочное погашение кредита в течение первых 3 лет действия кредитного договора:

2.- КРЕДИТЫ С ПЕРЕМЕННОЙ СТАВКОЙ, КОТОРЫЕ МЕНЯЮТСЯ НА КРЕДИТЫ С ФИКСИРОВАННОЙ СТАВКОЙ:

Если процентная ставка по кредиту меняется с переменной на фиксированную (технически это называется новация) или, если это применимо, меняется банк (технически это называется суброгация кредитора) и процентная ставка также меняется с переменной на фиксированную, можно договориться только о компенсации или комиссии за досрочное погашение:

3.- КРЕДИТЫ С ФИКСИРОВАННОЙ СТАВКОЙ:

Наконец, в случае кредита с фиксированной ставкой (или в случае фиксированных траншей любого другого кредита), компенсация или комиссия в пользу кредитора может быть установлена по договору, с учетом следующих ограничений:

A.- Полное или частичное досрочное погашение кредита в течение первых 10 лет действия кредитного договора:

B.- Полное или частичное досрочное погашение кредита за пределами первых 10 лет действия кредитного договора:

Что такое финансовые потери?

Как мы только что увидели, вся система компенсаций или комиссий, которые должник должен выплатить своему банку, если это применимо, в результате досрочного аннулирования (полного или частичного), зависит от того, понесет ли финансовое учреждение, одолжившее нам деньги, при таком досрочном аннулировании то, что закон называет финансовыми потерями.

Чтобыпонять эту концепцию финансовых потерь, необходимо проанализировать суть традиционного банковского бизнеса, т.е. так называемое финансовое посредничество, т.е. получение денег от вкладчиков (людей, которые имеют сбережения и хранят их в банке) в обмен на процентную ставку, и предоставление этих денег другим людям, которые в них нуждаются, в обмен на более высокую процентную ставку с целью получения прибыли за счет этой разницы, после оплаты своих структурных затрат, для вознаграждения своих акционеров и создания соответствующих резервов для покрытия возможной неплатежеспособности клиентов.

Как видно из этого основного порядка работы финансовых учреждений, ситуация будет оставаться равновесной до тех пор, пока должник выполняет свои обязательства и возвращает все деньги, взятые взаймы, в течение оговоренного срока, чтобы банк мог вернуть эти деньги и необходимые проценты, которые, в свою очередь, выплачиваются сберегателю, разместившему свои деньги в банке.

С другой стороны, если по какой-либо причине, например, в случае досрочного аннулирования, банк получает возврат основной суммы долга, но только часть оговоренных процентов, он может понести финансовые потери, если с учетом конкретных рыночных обстоятельств, в условиях падения процентных ставок, он не сможет снова ссудить эти деньги другому должнику на условиях, делающих операцию жизнеспособной, так что, если эта ситуация станет всеобщей, банк объявит дефолт, поскольку он не сможет выплатить своим сберегателям деньги на условиях, делающих операцию жизнеспособной, Если эта ситуация станет всеобщей, банк объявит дефолт, поскольку не сможет вернуть своим вкладчикам суммы, которые они вложили в банк, и проценты, которые он обязался выплатить.

Таким образом, чтобы избежать подобной ситуации и, следовательно, угрозы для испанской финансовой системы, законодатель, осознавая эту реальность, разработал систему компенсаций или комиссий в случаях досрочного аннулирования ипотечного кредита, когда должник, в случае продолжения этого досрочного аннулирования, в результате состояния ипотечного рынка, создает или не создает финансовые потери для банка.

Сучетом вышесказанного можно утверждать, что, в общем, можно сгенерировать два сценария, которые будут определять наличие или отсутствие финансовых потерь:

А.- Если на момент досрочного расторжения договора рыночные процентные ставки выше, чем на момент оформления, банк не понесет финансовых потерь:

B.- Если на момент досрочного расторжения договора рыночные процентные ставки будут ниже, чем на момент оформления, банк понесет финансовые потери:

Как на практике рассчитываются финансовые потери?

Для того чтобы понять, имел ли место такой финансовый ущерб, необходимо принять во внимание критерий, установленный законодателем в восьмом разделе статьи 23 Закона 5/2019, который устанавливает, что финансовый ущерб, понесенный кредитором, будет рассчитываться пропорционально погашенному капиталу на основе отрицательной разницы между непогашенным капиталом на момент досрочного погашения и текущей рыночной стоимостью кредита. Соответственно:

Для понимания этой формулы, короче говоря, необходимо привести объяснение, сделанное выше, в котором, как мы видели, речь идет о сравнении того, что ценнее, - деньги, которые банк получит сейчас, в настоящем, если ипотека будет погашена досрочно (которые банк сможет снова ссудить при нынешних условиях ипотечного рынка), или, наоборот, деньги, которые банк получил бы, если бы ипотека не была погашена, стоят больше (то есть, если текущая рыночная стоимость кредита выше) . Поэтому:

- Возвращенный капитал > текущей рыночной стоимости кредита -> нет финансовых потерь (так как банк может снова предоставить кредит под более высокий процент и получить большую прибыль)

- Capital reembolsado < valor presente de mercado -> si que habrá pérdida financiera (el banco dejará de ganar ese “valor futuro” que tenía previsto y no lo podrá recuperar porque los tipos de interés medios del mercado hipotecario actual son menores, con lo cual, incurrirá en una pérdida que es necesario compensar).

Тем не менее, для расчета этой другой переменной"текущей рыночной стоимости кредита" необходимо принять во внимание несколько вопросов:

Во-первых, что касается понятия"приведенная стоимость", необходимо помнить, что это термин, используемый в финансовой математике, который позволяет определить стоимость в настоящем времени определенной инвестиции, потоки или платежи которой накапливаются со временем, т.е. он позволяет оценить сейчас, в данный момент, стоимость денег, которых у нас нет сейчас, но которые мы получим в будущем, что именно так и происходит с ипотечным кредитом, с точки зрения банка, который дает деньги в долг.

При этом, что касается расчета этой"текущей рыночной стоимости кредита", мы должны снова принять во внимание положения вышеупомянутой статьи 23.8 Закона 5/2019, которая устанавливает, что текущая рыночная стоимость кредита рассчитывается следующим образом:

А.- ФОРМУЛА:

Сумма текущей стоимости непогашенных платежей до следующего сброса процентной ставки и текущей стоимости непогашенного основного долга, который останется на момент сброса процентной ставки при отсутствии досрочного погашения (учитывая, что эта вторая переменная в случае кредитов с фиксированной ставкой будет равна нулю).

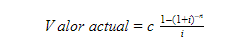

Поэтому для расчета приведенной стоимости необходимо применить следующую формулу финансовой математики:

Где:

- c = взнос, уплаченный должником.

- i = применимая процентная ставка (как указано ниже).

- n = количество невыплаченных взносов.

B.- ПРОЦЕНТНАЯ СТАВКА:

Это рыночная ставка, действующая в течение оставшегося срока до следующего пересмотра. В договоре займа должен быть указан индекс или базовая процентная ставка, используемая для расчета рыночной стоимости, из числа тех, которые определяются министром экономики и предпринимательства.

В связи с этим положением необходимо будет учитывать положения Постановления EHA/2899/2011 от 28 октября, статья 28 которого гласит, что для целей расчета рыночной стоимости ипотечных кредитов необходимо будет учитывать положения Постановления EHA/2899/2011 от 28 октября, статья 28 которого гласит, что для целей расчета рыночной стоимости ипотечных кредитов:

- Ставки процентного свопа (IRS) на сроки 2, 3, 4, 5, 7, 10, 15, 20 и 30 лет, которые наиболее точно соответствуют сроку кредита, оставшемуся от досрочного погашения до следующего пересмотра или даты погашения, рассматриваются в качестве базовой процентной ставки.

- И к этой процентной ставке применяется спред, который устанавливается как разница, существующая на момент заключения сделки между процентной ставкой по сделке и IRS на ближайший срок, на тот момент, до следующей даты пересмотра процентной ставки или до даты погашения сделки.

Итак, подведем итоги:

Где:

- IRSa = текущий IRS, ближайший к сроку погашения.

- IRSb = IRS на момент исполнения, ближайший к сроку погашения.

Кроме того, об этой налоговой службе заинтересованным лицам следует знать следующее:

Можно ли привести пример того, как на практике рассчитываются финансовые потери?

Конечно, как видно, все эти понятия даже для людей, получивших образование в области права и экономики, могут быть очень сложными для понимания, поэтому наиболее практичным и дидактичным будет привести пример, на котором вся ситуация будет понятна гораздо лучше.

Так, например, возникает следующая операция:

В апреле 2021 года должник рассматривает возможность досрочного погашения своего ипотечного кредита, так как он получил наследство от умершего отца. В этом случае необходимо принять во внимание следующее:

Во-первых, необходимо ознакомиться с таблицей амортизации кредита, чтобы выяснить, сколько денег необходимо выплатить по состоянию на апрель 2021 года, что в данном конкретном случае составляет €165 106,50.

Таким образом, в связи с этим, чтобы узнать, должен ли должник выплатить комиссию или компенсацию своему банку, необходимо применить все формулы, указанные в предыдущем вопросе, следующим образом:

Прежде всего, мы должны четко понимать, что да:

В данном конкретном случае:

Таким образом, для того чтобы рассчитать текущая рыночная стоимость кредитамы должны будем выполнить следующую операцию:

Начнем, как мы уже указывали, с формулы, позволяющей рассчитать эту текущую или приведенную стоимость:

Что в конкретном случае означает:

Таким образом, применяя эти указанные значения к приведенной выше формуле, можно получить текущую стоимость:

В результате мы получаем, что приведенная стоимость этого кредита по состоянию на апрель 2021 года составляет 177.931,74€.

- На практике в Excel формула "=VA()" позволяет рассчитать текущую стоимость, указывая 3 упомянутые переменные (т.е. рассрочку, процентную ставку и срок).

Итак, если мы применим эту цифру к нашей формуле финансовых потерь, то увидим, как:

Как уже говорилось выше, если погашаемый капитал меньше текущей рыночной стоимости кредита, т.е. если разница между погашаемым капиталом и текущей рыночной стоимостью кредита отрицательна, то банк несет финансовые потери, как в данном случае.Таким образом, с учетом проведенных операций, мы можем подтвердить, что в данной конкретной операции для банка существует финансовый ущерб, который должен быть компенсирован должником.

Итак, наконец, давайте вспомним, что клиент согласился на комиссию за досрочную отмену в размере 2% (максимальный предел, разрешенный правилами для сделок с фиксированной ставкой), что в данном конкретном случае означает, что клиент должен заплатить комиссию за досрочную отмену в размере 2% (максимальный предел, разрешенный правилами для сделок с фиксированной ставкой), что в данном конкретном случае означает, что клиент должен заплатить комиссию за досрочную отмену в размере 2%:

- Максимальное вознаграждение = капитал, подлежащий возврату * согласованное вознаграждение

- Максимальная комиссия = 165.106,50€ * 2%.

- Максимальная комиссия = 3.302,13€.

В связи с этим следует напомнить, что действующее правило гласит, что компенсация или комиссия в пользу кредитора не может превышать сумму финансовых потерь, которые может понести кредитор. не может превышать сумму финансовых потерь, которые может понести кредиторможет пострадать, при лимит в размере 2% от капитала, погашенного авансом.что означает, что в данном случае

- Финансовые потери = 12.825,24€.

- Комиссия 2% = 3.302,13€.

Следовательно, банк может взыскать со своего клиента максимум 3 302,13 евро, указанные выше, поскольку финансовые потери превышают эту сумму.3 302,13, так как финансовые потери превышают эту сумму.

Таким образом, если клиенту придется заплатить банку 3 302,13 евро за досрочное погашение, он должен оценить, стоит ли это полное досрочное погашение того, чтобы управлять своими активами.

В надежде, что все эти объяснения и данный пример послужили иллюстрацией для читателя и помогли ему лучше понять все эти понятия, команда нотариальной конторы Jesús Benavides остается в распоряжении наших клиентов для разрешения любых сомнений и вопросов, которые могут возникнуть в отношении ипотечных операций, которые они хотят оформить в нашей нотариальной конторе .ЗДЕСЬ).

Декабрь 2023 года

1.- ОТКАЗ ОТ НАСЛЕДСТВА И ОБЩАЯ ЗАМЕНА. ЕСЛИ ЗАВЕЩАТЕЛЬНОЕ ОБОЗНАЧЕНИЕ ЗАМЕНЯЮЩИХ ЛИЦ ЯВЛЯЕТСЯ ОБЩИМ ("ДЕТИ" ИЛИ "ПОТОМКИ"), ТО ПРОСТОГО ЗАЯВЛЕНИЯ ОБ ИХ ОТСУТСТВИИ ДОСТАТОЧНО ДЛЯ ОФОРМЛЕНИЯ ОТКАЗА ОТ НАСЛЕДСТВА И ПОСЛЕДУЮЩЕГО РЕШЕНИЯ ВОПРОСА О ТОМ, КОМУ ОНО СООТВЕТСТВУЕТ:

Прилагается (ЗДЕСЬ) постановление ДГСЖФП от 30 октября 2023 года (КД от 22 ноября 2023 года), в котором ДГ разрешает дело о принятии наследства женщиной, умершей вдовой, имеющей двух дочерей, которые в завещании были указаны как наследники в равных долях, с общей заменой их соответствующими детьми или потомками. Когда принятие наследства было оформлено, одна из сестер отказалась от наследства, а в акте отказавшаяся сестра просто заявила, что у нее нет детей или потомков (без каких-либо достоверных доказательств этого), так что другой сестре досталось все наследство. Регистратор отказывает в регистрации, поскольку считает, что отсутствие детей или потомков должно быть доказано (нотариальным актом или любым другим способом, имеющим силу закона).

Уполномоченный нотариус обжаловал квалификацию, и ГД, присоединившись к нему, отменила квалификационную запись, подтвердив, что, когда обычная замена завещания осуществляется в общем виде (с такими выражениями, как "дети" или "потомки", т.е. без номинативных обращений), простое подтверждение их отсутствия достаточно для оформления отказа и последующего принятия наследником, в пользу которого сделан этот отказ.

2.- ПРОДАЖА АРЕНДОВАННОГО ИМУЩЕСТВА. ДЛЯ РЕГИСТРАЦИИ НЕ ТРЕБУЕТСЯ ПРЕДОСТАВЛЯТЬ ОТКАЗ АРЕНДАТОРА ОТ ПРАВА ПРЕИМУЩЕСТВЕННОЙ ПОКУПКИ:

Прилагается (ЗДЕСЬ) Постановление DGSJFP от 8 ноября 2023 года (BOE от 30 ноября 2023 года), в котором DG разрешает случай продажи арендованного имущества (помещения), в акте которого нотариус удостоверяет, что ему был предъявлен акт, в котором арендатор отказывается от своего права преимущественного приобретения, признанного LAU.

Регистратор отказывает в регистрации, мотивируя это необходимостью достоверного подтверждения деталей и обстоятельств данного отказа (путем предоставления копии акта об отказе, где регистратор может проанализировать его условия, правовую позицию лица, его предоставившего, и т.д.). ГД отменяет квалификационную запись, считая, что заверения нотариуса о том, что арендатор отказался от права преимущественной покупки, достаточно, поскольку Закон не наделяет Регистратора полномочиями уточнять детали такого отказа.

3.- В КАТАЛОНИИ ПРЕ-ЛЕГАТ МОЖЕТ САМОСТОЯТЕЛЬНО ВСТУПИТЬ ВО ВЛАДЕНИЕ ИМУЩЕСТВОМ ПРЕ-ЛЕГАТА:

Прилагается (ЗДЕСЬ) постановление DG de Dret, Entitats Jurídiques i Mediació de Catalunya от 27 октября 2023 года (DOGC от 8 ноября 2023 года), в котором разрешается дело о принятии наследства несколькими сонаследниками, когда один из них, помимо того, что является преднаследником имущества, принимает свою часть наследства, а также, в одностороннем порядке, присуждает себе это имущество, которое составляет преднаследство. Земельный кадастр отказывает в регистрации на том основании, что для вступления решения в силу необходимо согласие всех наследников.

Уполномоченный нотариус подал апелляцию, и ГД, встав на его сторону, отменила квалификационную ноту, напомнив, что в соответствии с CCCat (ст. 427-22) наследник может сам вступить во владение наследством, если оно является преднаследственным.

4.- КУПЛЯ-ПРОДАЖА С РАЗРЕШИТЕЛЬНЫМ УСЛОВИЕМ В КАТАЛОНИИ. ТОЛКОВАНИЕ ПРОЦЕНТА НЕУПЛАТЫ, НЕОБХОДИМОГО ДЛЯ РАСТОРЖЕНИЯ ДОГОВОРА:

Прилагается (ЗДЕСЬРезолюция DG de Dret, Entitats Jurídiques i Mediació de Catalunya от 10 ноября 2023 года (DOGC от 1 декабря 2023 года), которая разрешает дело, связанное с актом прекращения продажи, в соответствии с согласованным и зарегистрированным условием разрешения, в связи с неуплатой причитающихся сумм.

В данном случае ГД устанавливает правильное толкование статьи 621-54 CCCat, в соответствии с которой для расторжения сделки купли-продажи в связи с неуплатой отсроченных сумм (чтобы продавцы восстановили право собственности на имущество) необходимо, чтобы неуплаченные суммы превышали 15% от полной цены (общей цены купли-продажи), так что только после накопления неуплаченных сумм, превышающих 15% от общей цены купли-продажи, можно будет расторгнуть сделку купли-продажи.

5.- ЯВЛЯЮТСЯ ЛИ РЕШЕНИЯ ОБЩЕГО СОБРАНИЯ, НА КОТОРОМ НЕ ПРИСУТСТВУЮТ ДИРЕКТОРА, РЕГИСТРИРУЕМЫМИ:

Прилагается (ЗДЕСЬ) постановление DGSJFP от 15 ноября 2023 года (BOE от 4 декабря 2023 года), в котором DG разрешает случай проведения общего собрания акционеров, на котором не присутствуют директора компании.

Коммерческий регистратор отказывается регистрировать принятые решения на этом основании, опираясь на статью 180 LSC ("директора должны присутствовать на общих собраниях"). Нотариус обжаловал квалификацию, и ГД, присоединившись к нему, подтвердила, что, по сути, неприсутствие административного органа на общем собрании не является основанием для признания его недействительным, но что, в случае необходимости, влечет за собой ответственность администраторов, предусмотренную статьей 236 LSC.

6.- НОТАРИАЛЬНЫЙ ПРОТОКОЛ СОБРАНИЯ. ДЛЯ ТОГО, ЧТОБЫ ИМЕТЬ ВОЗМОЖНОСТЬ ЗАРЕГИСТРИРОВАТЬ ПРЕВЕНТИВНУЮ АННОТАЦИЮ В КОММЕРЧЕСКОМ РЕГИСТРЕ, НЕОБХОДИМО ДОКАЗАТЬ, ЧТО НОТАРИАЛЬНЫЙ ЗАПРОС АДМИНИСТРАТОРАМ БЫЛ СДЕЛАН:

Прилагается (ЗДЕСЬ) постановление DGSJFP от 14 ноября 2023 года (BOE от 4 декабря 2023 года), в котором DG разрешает случай отказа в превентивной аннотации запроса на нотариальный протокол собрания в Торговом реестре. Речь идет о деле, в котором акционер хочет, чтобы был составлен нотариальный протокол общего собрания, и с этой целью направляет электронное письмо председателю совета директоров с просьбой об этом, который отвечает утвердительно. Акционер пытается внести превентивную аннотацию в Торговый реестр на основании этого письма, но регистратор отказывает ему, заявляя, что для регистрации превентивной аннотации необходимо предоставить нотариальный запрос администраторам.

ГД подтверждает квалификационную записку и напоминает, что для того, чтобы иметь возможность сделать запрашиваемую превентивную аннотацию, необходимо доказать, что нотариальная повестка администраторам была выдана (ст. 104.1 RRM).

7.- ПРОДАЖА ИМУЩЕСТВА РЕЛИГИОЗНОЙ ОБЩИНОЙ:

Прилагается (ЗДЕСЬ) постановление DGSJFP от 23 октября 2023 года (BOE от 22 ноября 2023 года), которое может оказаться полезным в данном случае передачи имущества, поскольку в нем обобщены и подробно проанализированы законодательные акты и документы, необходимые для оформления продажи имущества, принадлежащего религиозной конгрегации.

8.- ПОВЫШЕНИЕ ДО ПУБЛИЧНОГО АКТА ДОГОВОРА АРЕНДЫ, ПОДПИСАННОГО ПРЕДЫДУЩИМ РЕГИСТРАНТОМ:

Прилагается (ЗДЕСЬ) Постановление ДГСЖФП от 2 октября 2023 года (BOE от 2 ноября 2023 года), в котором ДГ разрешает апелляцию, поданную на отказ в регистрации акта о переводе в публичный акт договора аренды.

Договор аренды, заключенный между предыдущим зарегистрированным собственником (арендодателем) и арендатором. Собственник не выплачивает ипотечный кредит по арендованному имуществу, и в итоге на имущество обращается взыскание, в процессе которого имущество присуждается третьему лицу, в пользу которого в настоящее время зарегистрировано имущество. В процессе обращения взыскания новый владелец, которому присуждается имущество, знает о том, что имущество находится в аренде, и в судебном порядке присуждается, гарантируя права арендатора. Впоследствии арендатор пытается зарегистрировать свое право, но Регистр отказывает ему в регистрации по причине отсутствия последовательного трактата (ст. 20 LH), т.е. лицо, подписавшее договор аренды в качестве арендодателя, не совпадает с нынешним зарегистрированным собственником.

ГД отменяет квалификацию, считая этот случай исключением из общего принципа, поскольку в ходе процедуры обращения взыскания, в которой участвовал нынешний зарегистрированный собственник, право арендатора на занятие недвижимости было защищено.

9.- ГОРИЗОНТАЛЬНАЯ СОБСТВЕННОСТЬ. ИЗ ЧАСТНОГО ЭЛЕМЕНТА В ОБЩИЙ ЭЛЕМЕНТ. ПРАВИЛЬНЫЙ ПУТЬ - СОГЛАШЕНИЕ ОБ АФФЕКТЕ И ПРЕОБРАЗОВАНИЕ В ОБЩИЙ ЭЛЕМЕНТ:

Прилагается (ЗДЕСЬ) постановление DGSJFP от 14 ноября 2023 года (BOE от 4 декабря 2023 года), в котором ГД разрешает апелляцию, поданную на отказ в регистрации акта о разделении частного элемента и последующей продаже в пользу сообщества собственников (чтобы впоследствии преобразовать его в общий элемент горизонтальной собственности).

DG подтверждает этот недостаток и, вкратце, говорит нам, что если мы хотим превратить что-то частное в общий элемент, то правильным способом будет не его продажа в пользу сообщества, а его конфигурация в качестве общего элемента, изменяя описание здания, и с единогласного согласия сообщества владельцев, поскольку это влияет на учредительный титул.

10.- НОВЫЕ ФУНКЦИОНАЛЬНЫЕ ВОЗМОЖНОСТИ В ЭЛЕКТРОННОЙ ШТАБ-КВАРТИРЕ НАЛОГОВОГО АГЕНТСТВА КАТАЛОНИИ:

Новые функциональные возможности кратко описаны (ЗДЕСЬ) и усовершенствования электронного штаба УВД:

Трансфертный налог и гербовый сбор (ITPAJD): новые функции были включены в онлайн-формы для форм 600 и 620 и в программу помощи для форм 650 и 660:

- Адаптация телематической формы формы 600 ITPAJD для допуска иностранных трансферагентов без НИФ к операциям по ставке DRG (вещные права на гарантию и кредит).

- Адаптация телематической формы 620 "Продажа и покупка некоторых подержанных транспортных средств", позволяющая экспортировать самооценку и восстанавливать данные, если покупателей несколько, в случае покупки лодки, и отдельно указывать типы автодомов.

Что касается налога на наследство и дарение (ISD):

- Адаптация программы поддержки механизма наследования для введения вкладов на текущих или сберегательных счетах в формате IBAN.

Кроме того, введено автоматическое включение публичного акта в файлы самооценки ITPAJD (форма 600) и ISD (формы 650, 651 и 653) . Таким образом, гражданину больше не нужно предоставлять публичный акт, если нотариальная контора ранее отправила информационную декларацию нотариуса в Каталонское налоговое агентство.

11.- ПРОТОКОЛ LCI. НЕОБХОДИМО СПРОСИТЬ У КЛИЕНТА, КАК ОН ХОЧЕТ ПОЛУЧИТЬ В БУДУЩЕМ ЗАВЕРЕННЫЕ КОПИИ КАК ИПОТЕЧНОГО КРЕДИТА, ТАК И ДОГОВОРА КУПЛИ-ПРОДАЖИ:

Прилагается (ЗДЕСЬ) Записка Совета директоров Нотариальной ассоциации Каталонии, в которой в ответ на сообщение, полученное в нескольких нотариальных конторах от банка ING (с просьбой выдать все копии актов CV + PH в электронном формате), указывается, что в случае с актами CV + PH именно покупатель (который платит за акт) должен выбрать формат своих заверенных копий (на бумаге или в электронном виде).

Для этого рекомендуется задать этот вопрос покупателю в акте предварительной продажи, зафиксировать его в акте и, исходя из его предпочтений, выдать копию по форме, запрашиваемой эквайером.

12.- ИНСТРУКЦИЯ ПО ПРОВЕРКЕ СТОИМОСТИ НЕДВИЖИМОСТИ 2024:

Прилагается (ЗДЕСЬ) Инструкция по проверке стоимости недвижимости Налогового агентства Каталонии для налогооблагаемых событий (ITP, Наследство и Пожертвования) на 2024 год.

Следует помнить, что эта таблица имеет жизненно важное значение, когда у нас нет кадастровой справочной стоимости объекта недвижимости. Всегда, в первую очередь, необходимо учитывать справочную стоимость для целей налогообложения. В отсутствие этого таблица будет продолжать использоваться традиционным способом. Умножение кадастровой стоимости на соответствующий повышающий коэффициент для получения минимальной налоговой стоимости.

13.- ГОРИЗОНТАЛЬНАЯ СОБСТВЕННОСТЬ И СЕГРЕГАЦИЯ/РАЗДЕЛЕНИЕ ЧАСТНОГО ЭЛЕМЕНТА. ЕСЛИ УСТАВ ПОЗВОЛЯЕТ ЭТО, ОН ТАКЖЕ КОСВЕННО САНКЦИОНИРУЕТ НЕОБХОДИМЫЕ РАБОТЫ ДЛЯ ЭТОГО:

Прилагается (ЗДЕСЬ) Постановление DGSJFP от 2 ноября 2023 года (BOE от 30 ноября 2023 года), в котором DG разрешает дело, связанное с разделением помещений, постановляя, что, когда учредительный титул горизонтальной собственности предусматривает возможность разделения или разграничения частных элементов без необходимости коллективного соглашения собрания собственников, он косвенно разрешает работы и изменения, которых требует такое разделение, если нет прямого положения об обратном.

14.- ПРОДАЖА ПОСТОЯННОГО МЕСТА ЖИТЕЛЬСТВА СЕМЬИ. ТРЕБУЕТСЯ СОГЛАСИЕ ОБОИХ СУПРУГОВ, В ТОМ ЧИСЛЕ ДЛЯ ИНОСТРАНЦЕВ:

Прилагается (ЗДЕСЬ) Постановление DGSJFP от 25 октября 2023 года (BOE от 22 ноября 2023 года), в котором DG разрешает дело о продаже недвижимости, принадлежащей иностранцу, постановляя, что применение статьи 1320 CC (и, соответственно, ее аналога в Гражданском кодексе Каталонии) о необходимости согласия обоих супругов на распоряжение обычным местом жительства семьи не зависит от положений закона, регулирующего режим супружеской собственности, и что в соответствии с Постановлением от 24 июня 2016 года оно также применимо к иностранным бракам.

15.- ВАЖНОЕ РАЗЛИЧИЕ МЕЖДУ РАЗДЕЛОМ, ПРОИЗВЕДЕННЫМ НАСЛЕДОДАТЕЛЕМ, И ПРАВИЛАМИ РАЗДЕЛА:

Прилагается (ЗДЕСЬ) Постановление DGSJFP от 27 октября 2023 года (BOE от 22 ноября 2023 года), в котором DG разрешает дело, связанное с актом о принятии наследства и наследственными решениями, и в котором, обобщая судебную практику Верховного суда в этом вопросе, разъясняет важное различие между разделом, произведенным в самом завещании, и простыми "правилами раздела".

Центр отмечает, что когда наследодатель выполняет все предусмотренные завещанием операции по разделу (инвентаризация, оценка, ликвидация и распределение лотов), мы имеем дело с настоящим разделом, произведенным в завещании. С другой стороны, когда наследодатель ограничивается выражением своей воли о том, что при разделе определенное имущество должно быть присуждено каждому наследнику в счет его имущества, мы имеем дело с простыми правилами раздела.

Ноябрь 2023 года

1.- БУДЬТЕ ОЧЕНЬ ВНИМАТЕЛЬНЫ. ОШИБКИ В НОТАРИАЛЬНОЙ КОНТОРЕ, КОТОРЫЕ ВЛЕКУТ ЗА СОБОЙ ГРАЖДАНСКУЮ ОТВЕТСТВЕННОСТЬ:

Прилагается (ЗДЕСЬ) записка Генерального совета нотариусов с подробным описанием основных претензий, с которыми приходится сталкиваться в рамках страхования гражданской ответственности нотариусов в случае небрежности, ошибок или профессиональной недобросовестности. Ниже приведены некоторые яркие примеры:

- Различные жалобы на уполномоченные документы с лицами с ограниченными умственными способностями. Проявляйте крайнюю осторожность с пожилыми людьми с признаками когнитивных нарушений, недееспособными / с мерами поддержки для осуществления дееспособности, находящимися под опекой, попечительством и т. д.

- Кража личности. Будьте предельно внимательны при проверке личности человека с его фотографией DNI / NIE / паспорта и т. д.

- Проверка обременения ипотеки. Будьте крайне осторожны с ипотечными кредитами, которые были экономически аннулированы, но не зарегистрированы. Требуйте документального подтверждения того, что обеспеченный кредит был выплачен.

2.- НОВОЕ НАПОМИНАНИЕ. НОВЫЕ СОБЫТИЯ ВО ВНЕШНИХ ИНВЕСТИЦИЯХ:

Прилагается (ЗДЕСЬ) информационная записка OCP с кратким изложением основных нововведений Королевского указа 571/2023 об иностранных инвестициях. Иностранными инвестициями считаются следующие объекты:

Иностранные инвестиции в Испании:

- Участие НЕРЕЗИДЕНТА в испанских компаниях, превышающее 10% уставного капитала.

- Приобретение недвижимости в Испании НЕРЕЗИДЕНТАМИ на сумму свыше 500 000 евро.

- В случае если средства, используемые для инвестиций, происходят из юрисдикций, не сотрудничающих друг с другом, требуется предварительное декларирование. Приказ от 9 февраля 2023 года (ЗДЕСЬ) содержит список не сотрудничающих юрисдикций.

Испанские инвестиции за рубежом:

- Долевое участие в капитале компаний-нерезидентов, превышающее 10 % уставного капитала.

- Приобретение недвижимости за рубежом на сумму более 300 000 евро.

- В случае если местом назначения инвестиций является юрисдикция, не сотрудничающая с ЕС, также требуется предварительное заявление.

Обязанности нотариуса:

- После вступления в силу Королевского указа нотариус будет обязан направлять информацию об иностранных инвестициях в Генеральный совет нотариусов.

- В переходный период подача деклараций в режиме онлайн осуществляется через AFORIX.

- Обязанность нотариуса направлять в Генеральное управление по международной торговле и инвестициям в письменном виде в январе и июле каждого года список тех сделок, которые рассматривались как иностранные инвестиции в течение предыдущего шестимесячного периода и в отношении которых нотариусу не было предложено представить соответствующую декларацию, остается в силе.

3.- МОЖНО ОБЪЯВИТЬ О ЧАСТИЧНОМ ЗАВЕРШЕНИИ СТРОИТЕЛЬСТВА В ГОРИЗОНТАЛЬНО РАЗДЕЛЕННОМ ЗДАНИИ:

Прилагается (ЗДЕСЬ) постановление DGSJFP от 19 сентября 2023 года (BOE от 26 октября 2023 года), где DG разрешает случай здания с несколькими этажами, разделенными по горизонтали, где окончание работ объявлено только для части из них (в частности, первый этаж и второй этаж, а не остальные этажи).

В данном случае ГД соглашается с этим, заявляя, что нет никаких неудобств в том, что доказательство завершения строительства может быть частичным, по этапам и даже по этажам; так как на практике может случиться, что есть элементы, которые не завершены, без препятствий для регистрации завершения других, если это должным образом аккредитовано.

4.- РАЗДЕЛ НАСЛЕДСТВА БУХГАЛТЕРОМ-РАСПРЕДЕЛИТЕЛЕМ. ОСТЕРЕГАЙТЕСЬ КОНФЛИКТА ИНТЕРЕСОВ:

Прилагается (ЗДЕСЬ) Постановление DGSJFP от 5 сентября 2023 года (BOE от 25 октября 2023 года), в котором DG постановляет, что в акте о принятии, разделе и разрешении наследства бухгалтер-партидор не ограничился сугубо партикулярными действиями и в разрешении споров выполнил диспозитивные функции, требующие вмешательства наследников.

Кроме того, существует конфликт интересов между двумя братьями и сестрами-сонаследниками, поскольку один из них является опекуном другого и, следовательно, осуществляет его юридическое представительство. Поскольку оба они заинтересованы в наследстве, а один из них юридически представлен своим братом, возникает конфликт интересов, и в этом случае необходимо вмешательство юридического защитника.

5.- ПРОДАЖА ПАРКОВОЧНОГО МЕСТА В НЕРАЗДЕЛЕННОЙ СОБСТВЕННОСТИ. ТРЕБУЕТСЯ КОНКРЕТНОЕ ОПИСАНИЕ ПАРКОВОЧНОГО МЕСТА:

Прилагается (ЗДЕСЬ) постановление DGSJFP от 28 июля 2023 года (BOE от 12 октября 2023 года), в котором DG разрешает дело о продаже неразделенной доли (1,329%) недвижимости, предназначенной для парковки автомобилей. В акте содержалось описание зарегистрированного имущества в целом (состоящего из цокольного этажа здания, используемого для парковки и складских помещений), но не описание конкретного парковочного места, исключительное пользование и распоряжение которым было отнесено к неразделенной доле передаваемого имущества.

DG, по мнению Регистратора, считает необходимым, чтобы в договоре купли-продажи были подробно описаны границы и площадь передаваемого парковочного места.

6.- ЗЕМЕЛЬНЫЙ КАДАСТР И ЗАКОН 11/2023. НОВЫЕ СРОКИ КВАЛИФИКАЦИИ ДОКУМЕНТОВ:

Прилагается (ЗДЕСЬ) постановление DGSJFP от 7 июля 2023 года (BOE от 15 августа 2023 года), утверждающее график реализации закона 11/2023 о цифровизации регистрационных действий. Этот закон устанавливает электронную подпись всех записей и документов в реестре и ведение протокола в электронном формате. Вышеупомянутое постановление включает два приложения с графиком внедрения электронной подписи в каждом из земельных кадастров Испании и продлевает обычный срок квалификации регистрационных записей с 15 рабочих дней до 30 рабочих дней на период в один месяц с даты начала внедрения цифровых процедур.

К резюме прилагается постановление с приложениями, содержащими соответствующие даты начала этапа внедрения электронной подписи, чтобы все сотрудники нотариальной конторы могли ознакомиться с ними и иметь в виду, что в течение одного месяца после этой даты срок квалификации составляет не 15 дней, как обычно, а 30 дней.

Важность этой консультации заключается в том, что аннулирование ипотечных кредитов, зарегистрированных во всех реестрах Испании, разрешено, и в каждом из них запланирована дата внедрения этой электронной подписи!

7.- ГРАЖДАНСКОЕ СОСЕДСТВО И ТРУДНОСТИ ЕГО ДОКАЗЫВАНИЯ. БОЛЬШОЕ ЗНАЧЕНИЕ СЛЕДУЕТ ПРИДАВАТЬ ДЕКЛАРАЦИИ, ВКЛЮЧЕННОЙ В АКТ:

Прилагается (ЗДЕСЬ) Постановление DGSJFP от 3 октября 2023 года (BOE от 2 ноября 2023 года), в котором DG разрешает дело, касающееся доказательства гражданского местожительства умершего лица и его значения для определения применимого наследственного права.

В данном случае покойная в своем завещании указала, что у нее общий гражданский статус. Однако ее наследник (муж), принимая наследство, в указанном акте о принятии наследства указывает, что гражданское состояние покойной было ибицейским, и на основании этого получает все наследство (в отличие от этого, если бы гражданское состояние было общим, поскольку у покойной не было потомков, но были живые восходящие родственники, они были бы легитимированы). Когда акт о принятии наследства был представлен на регистрацию, регистратор отказался его регистрировать, посчитав, что заявление об общем гражданском состоянии, сделанное покойной в ее завещании, имеет преимущественную силу.

ГД, присоединяясь к мнению Секретариата, считает, что доказать гражданское состояние очень сложно (за исключением тех случаев, когда прямое заявление занесено в реестр актов гражданского состояния). Поэтому в случае сомнений заявление заинтересованной стороны, сделанное у нотариуса (поскольку оно было сделано после того, как нотариус должным образом проинформировал ее), должно превалировать даже над тем, что может быть получено из внесудебных документов (таких как свидетельство о переписи населения, показывающее, что лицо было зарегистрировано по данному адресу более 10 лет), поскольку административное место жительства не всегда совпадает с фактическим адресом (который определяет гражданское место жительства).

8.- ДИРЕКТОР, СРОК ПОЛНОМОЧИЙ КОТОРОГО ИСТЕК, МОЖЕТ СОЗВАТЬ ОБЩЕЕ СОБРАНИЕ ДЛЯ ОБНОВЛЕНИЯ АДМИНИСТРАТИВНОГО ОРГАНА И ПРЕДСТАВЛЕНИЯ ГОДОВОЙ ОТЧЕТНОСТИ:

Прилагается (ЗДЕСЬРезолюция DGSJFP от 31 октября 2023 года (BOE от 21 ноября 2023 года), в которой DG постановляет, что общее собрание, созванное директором с истекшим сроком полномочий, является действительным при условии, что это общее собрание созвано для обновления административного органа и утверждения годовой отчетности за несколько финансовых лет в качестве способа преодоления закрытия Земельного кадастра.

9.- ПРЕВЕНТИВНЫЕ ПОЛНОМОЧИЯ И МЕЖРЕГИОНАЛЬНЫЕ АСПЕКТЫ:

Ниже приводится краткое резюме документа, посвященного превентивным полномочиям и аспектам, которые необходимо учитывать в области межрегионального права:

- Большая польза от превентивной доверенности: она избавляет семью от необходимости прибегать к судебным мерам поддержки (на оформление которых уходит больше года, плюс расходы на адвокатов и т. д.).

- Вскоре можно будет телематически проверить действительность этих доверенностей в органах записи актов гражданского состояния. Следует проявлять осторожность, когда доверенное лицо обращается в нотариальную контору для подписания одной из таких доверенностей.

- Сомнения в применимом праве, когда клиент обращается в нотариальную контору для подписания доверенности: Мы всегда должны прибегать к критерию обычного места жительства (ст. 9.6 Cc), чтобы составить доверенность в соответствии с CCCat или Cc.

- Не забудьте включить (или не включить), по просьбе клиента, пункт о том, требуется ли судебное разрешение на те же действия, на которые требуется разрешение опекуна.

- В Каталонии в ближайшие месяцы произойдут значительные изменения в этой области, поскольку законопроект о реформировании Книги II Каталонского гражданского кодекса по этому вопросу скоро поступит в парламент в качестве законопроекта, так что, если он будет рассмотрен в обычном порядке, через несколько месяцев появятся новые правила в этой области с очень глубокими изменениями, которые мы должны будем изучить, чтобы адаптировать акты.

10.- ЗАКОН 11/2023. ОЦИФРОВКА НОТАРИАЛЬНЫХ И РЕГИСТРАЦИОННЫХ АКТОВ (ЭЛЕКТРОННЫЙ ПРОТОКОЛ, ВИДЕО ПОДПИСИ И АВТОРСКИЕ ЭЛЕКТРОННЫЕ КОПИИ):

Прилагаем статью из нашего БЛОГ с кратким изложением 10 основных моментов вступления в силу Закона 11/2023 (ЗДЕСЬ).

Три основных изменения коснутся нашей повседневной жизни:

- Первый - это хранение всех подписанных документов в электронном кабинете нотариуса, который является точным отражением бумажного документа (матрица, объединенные, дилигенции и примечания).

- Второе важное изменение - возможность видеоподписания некоторых видов документов с помощью цифрового сертификата после регистрации гражданина на нотариальном портале;

- и, наконец, создание электронных авторизованных копий, которые заменяют бумажные с той же эффективностью и действительностью.

После 21 дня внедрения мы столкнулись со следующей казуистикой:

ОТНОСИТЕЛЬНО НОТАРИАЛЬНОГО ПОРТАЛА (PNC):

- Граждане, желающие пройти процедуру, должны заполнить форму и подтвердить свой мобильный телефон и контактный адрес электронной почты. Процедура проста и завершается загрузкой документа, удостоверяющего личность, на платформу. Мы проверили ее, и она корректно работает для граждан, идентифицированных по DNI, NIE и PASSPORT.

- Наиболее практичным способом доступа и подписи является использование цифрового сертификата. Мы рекомендуем Национальную лабораторию монет и времени, хотя существует несколько организаций, выдающих сертификаты, сертифицированные Ancert.

- Гражданин, получивший доступ к нему, сможет ознакомиться со всей своей историей актов, подписанных в период с 1 января 2007 года по 8 ноября 2023 года. Как будут публиковаться документы, подписанные после вступления закона в силу, пока не определено.

НА ВИДЕОПОДПИСИ:

- С самого начала нам удалось успешно реализовать 2 видеоподписи . Несмотря на то, что это очень новая технология и у нее есть свои ограничения, ее выполнение не представляет сложности, как только клиент регистрируется на портале и получает цифровой сертификат для подписи.

- Подключение осуществляется с помощью приложения, встроенного в веб-браузер, и является интуитивно понятным и простым. Мы ожидаем, что по мере регистрации граждан количество документов, выданных этим способом, будет расти.

ЧТО КАСАЕТСЯ ЭЛЕКТРОННОЙ ЗАВЕРЕННОЙ КОПИИ:

- Мы уже выпустили первые электронные авторизованные копии с защищенным проверочным кодом (CSV).

- Управление процессом осуществляется из самого Word и параллельно с депонированием документа, хотя он может быть выдан и позже, всегда для документов, подписанных после 9 ноября 2023 года.

- Документ публикуется в электронном кабинете нотариуса, а CSV быстро и легко формируется в SIGNO и отправляется клиенту.

- После загрузки на электронный сайт он передается клиенту по электронной почте, в которой мы предоставляем ссылку на его электронную авторизованную копию. Такой способ доставки придает ему подлинность и юридическую силу по отношению к третьим лицам. Мы считаем, что этот способ постепенно вытеснит бумажные документы, поскольку для консультации и заверения не нужно регистрироваться на портале нотариуса.

ВОПРОСЫ, ЗАДАВАЕМЫЕ ЗАРАНЕЕ, ПО ЭЛЕКТРОННОЙ ПРОТОКОЛЕ И ВИДЕО ПОДПИСИ:

В SIC, в разделе"Закон 11/2023. Цифровизация нотариальных и регистрационных процедур" вы можете найти документ с вопросами и ответами на существующие сомнения в связи с применением Закона 11/2023. Было выпущено два издания: том 1 и том 2.

Они также прилагаются (ЗДЕСЬ в единственном числе и ЗДЕСЬ множественное число), основные шаблоны для любого электронного акта, предоставляемого посредством видеоподписи через Портал нотариуса "Гражданин".

МОДИФИКАЦИЯ ЕДИНОГО КОМПЬЮТЕРНОГО ИНДЕКСА. НЕОБХОДИМОСТЬ ОТДЕЛЬНОЙ ОТЧЕТНОСТИ ПО КОЛИЧЕСТВУ СТРАНИЦ В БУМАЖНОМ/ТЕЛЕМАТИЧЕСКОМ ФОРМАТЕ:

С 9 ноября 2023 года в Единый компьютеризированный индекс вносятся изменения, в соответствии с которыми в каждый публичный документ в качестве обязательного поля указывается количество листов матрицы бумажной поддержки отдельно от количества листов в электронной поддержке.

По любым вопросам, связанным с новой системой оцифровки (как для сотрудников, так и для клиентов), обращайтесь по электронной почте: poderes@jesusbenavides.es

Октябрь 2023 года

1.- ЦЕНТРАЛЬНЫЙ РЕЕСТР ПРАВОУСТАНАВЛИВАЮЩИХ ДОКУМЕНТОВ. ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Прилагается (ЗДЕСЬ) разъяснительная записка OCP по различным вопросам, связанным с Центральным реестром прав собственности на недвижимость и обязанностями нотариусов в этом отношении:

- Получение адреса электронной почты, указанного в статье 4 RD 609/2023, не является обязательным условием для совершения юридической сделки, поскольку не входит в требования по идентификации бенефициарного владельца.

- Процентное владение акциями: эту информацию следует включать только в случае необходимости внесения новой записи в манифест в случае расхождений между содержанием BDTR и манифестом праводателя.

КУПЛЯ-ПРОДАЖА НЕДВИЖИМОСТИ, ОФОРМЛЕННАЯ ПРЕДСТАВИТЕЛЕМ С ОТМЕНЕННОЙ ДОВЕРЕННОСТЬЮ. НЕОБХОДИМО С ОСОБОЙ ТЩАТЕЛЬНОСТЬЮ ПРОВЕРЯТЬ ДЕЙСТВИТЕЛЬНОСТЬ ДОВЕРЕННОСТЕЙ И КОРПОРАТИВНЫХ ПОЗИЦИЙ.

Прилагается постановление ДГСЖФП от 26 июля 2023 г. (ДП от 28 сентября 2023 г.).. ГД разрешает дело о продаже недвижимости, в котором продавца представляет доверенное лицо, заявляя, что его доверенность действительна, и нотариус, давая свое положительное заключение о достаточности в акте. Однако из данных Торгового реестра следует, что эта доверенность была отозвана за несколько дней до этого, причем отзыв был опубликован в BORME, как только он был внесен в реестр (с этого момента он имеет силу в отношении третьих лиц), в тот же день, когда было подписано резюме.

ГД подтверждает классификацию реестра, согласно которой право покупателя не может быть зарегистрировано, поскольку продавец не был должным образом представлен лицом, обладающим достаточными полномочиями для оформления продажи.

Принять дело к сведению и сделать соответствующие запросы в Регистр как можно ближе к подписанию акта (если возможно, в тот же день), чтобы избежать подобных случаев.

3.- SL. УМЕНЬШЕНИЕ КАПИТАЛА ЗА СЧЕТ ПРИОБРЕТЕНИЯ АКЦИЙ. СУММА РЕЗЕРВА С ОГРАНИЧЕНИЯМИ

Прилагается постановление ДГСЖФП от 24 июля 2023 года (ДП от 27 сентября 2023 года).. ГД решает типичный случай "выхода" акционера из СЛ. Для этого компания выкупает все акции этого акционера (по выкупной стоимости, превышающей номинальную), затем уменьшает уставный капитал на ту же сумму (таким образом, переходя к его погашению) и одновременно создает резерв с ограничением на сумму уменьшения (принимая за основу номинальную стоимость акций, а не выкупную стоимость, которая, как указано, выше), чтобы гарантировать права кредиторов.

Реестр дает отрицательную квалификацию, поскольку считает, что сумма резерва должна быть равна "стоимости того, что получил акционер" (т.е. общей выкупленной сумме, а не только номинальной стоимости акций).

ГД отменяет классификацию Коммерческого регистратора, постановляя, что в таких случаях сумма резерва с ограничением должна быть равна номинальной стоимости выкупленных акций, а не сумме, возмещаемой выходящему акционеру.

ФАКТИЧЕСКАЯ ОПЕКА. ИНТЕРПРЕТАЦИОННЫЙ ДОКУМЕНТ ПО БАНКОВСКИМ ПРОЦЕДУРАМ

Сообщается, что в SIC в рамках "Ley 8/2021 de apoyo a la discapacidad" сотрудникам доступен рамочный протокол, подписанный между Генеральной прокуратурой штата и банковским сектором, чтобы уточнить полномочия фактического опекуна в области банковских операций.

Этот документ также стал предметом подробного анализа в статье на нашем блоге (ЗДЕСЬ вы можете ознакомиться с ней).

5.- ВНЕШНИЕ ИНВЕСТИЦИИ. ИЗМЕНЕНИЯ В НОРМАТИВНО-ПРАВОВОЙ БАЗЕ, КОТОРЫЕ НЕОБХОДИМО УЧИТЫВАТЬ

Сотрудники информируются о недавнем утверждении Королевского указа 571/2023 от 4 июля о внешних инвестициях (ЗДЕСЬ вы можете ознакомиться с ним), который необходимо принимать во внимание при заключении сделок с нерезидентами. В частности, он изменяет предыдущие правила в следующих основных аспектах:

1.- Для целей внесения соответствующей последующей декларации в Инвестиционный регистр Министерства экономики иностранными инвестициями считаются следующие объекты:

- Доля нерезидентов в испанских компаниях, если она превышает 10% уставного капитала компании или прав голоса (ранее требовалось 50%).

- Приобретение недвижимости в Испании нерезидентами, если сумма превышает 500 000 евро (ранее минимальный лимит составлял 3 000 000 евро).

В этих случаях владелец-нерезидент обязан задекларировать инвестиции в Инвестиционном регистре Министерства экономики, используя формы, предусмотренные переходным положением 3 Королевского указа (формы DP1, D1A D1B, DP2, D2A, D2B).

2.- Если сделка была совершена нотариусом, он должен уведомить Генеральный совет нотариусов об инвестициях через электронный офис нотариуса (SIGNO) и, в любом случае, предупредить явившееся лицо об обязанности представить их.

3.- В случае, если инвестиции, считающиеся иностранными (в соответствии со статьей 4 Королевского декрета), имеют происхождение в стране с несотрудничающей юрисдикцией (бывшие налоговые гавани), которые включены в Ордонанс от 9 февраля 2023 года, необходимо будет сделать предварительное заявление, и нотариусы должны потребовать его до предоставления, а также прямо указать это в публичном документе.

6.- ПРАКТИЧЕСКИЕ ЗАМЕТКИ О ДОКУМЕНТАХ С УЧАСТИЕМ ИНОСТРАННЫХ ГРАЖДАН

Прилагается (ЗДЕСЬ), интересная статья одного из коллег-нотариусов, в которой излагается ряд практических соображений, которые следует иметь в виду, когда в публичном документе участвует иностранное физическое лицо. В качестве резюме мы выделили наиболее важные из них:

- Идентификация. Применяются общие правила Нотариального регламента. В частности, в случае с иностранцами из ЕС это делается либо по паспорту, либо по национальному удостоверению личности.

- NIE: Иностранцы, которые в силу своих экономических, профессиональных или социальных интересов связаны с Испанией, должны получить в целях идентификации персональный, уникальный и эксклюзивный последовательный номер. Необходим для всех операций с налоговыми последствиями.

- Перевод: Если нотариус не владеет иностранным языком, необходимо соблюдать положения § 150 Положения о нотариате и запросить переводчика.

- Платежные средства: Будьте очень внимательны и усердны в отношении предотвращения отмывания денег. Крайне желательно требовать, чтобы депозитные и платежные счета находились в испанских банках. Если счета открыты в иностранных банках или у третьих лиц, необходимо получить максимально полную и достоверную информацию о происхождении средств, требующую документального подтверждения (свидетельства о праве собственности на счета, контракты, подтверждающие происхождение средств, и т. д.).

- Апостиль: Апостиль требуется для документов, выданных за рубежом.

- Сделки с недвижимостью. Помните об удержании 3% от цены (налог на доходы нерезидентов) и инверсии налогоплательщика в "муниципальный прирост капитала".

7.- ЗАПРОС КОПИЙ ЗАВЕЩАНИЙ В АРХИВ НОТАРИАЛЬНОЙ АССОЦИАЦИИ КАТАЛОНИИ

Информация, представляющая интерес при запросе копий завещаний в Колледже. Во избежание проблем в случае расхождения дат Ассоциация просит, чтобы при отправке запроса на получение копии к запросу на получение копии завещания прилагались соответствующие свидетельства о смерти и последней воле для более точной идентификации запроса.

8.- ТЕЛЕМАТИЧЕСКАЯ ПОДПИСЬ НОТАРИАЛЬНЫХ ДОКУМЕНТОВ. ВСТУПЛЕНИЕ В СИЛУ

Как сообщалось ранее, 9 ноября вступает в силу закон 11/2023, который разрешает телематическое подписание публичных документов (т.е. через систему видеоконференции с нотариусом и электронную подпись, без необходимости физического посещения клиентом нотариальной конторы). ЗДЕСЬ вы можете найти статью в блоге нотариальной конторы Хесуса Бенавидеса с более подробной информацией (какие документы могут быть подписаны, процедура и т.д.).

Для того чтобы быть пионерами в этой области и предоставлять клиентам лучший сервис, на веб-странице нотариальной конторы Jesus Benavides был создан новый раздел (Видеоподпись), где с помощью дидактических видеороликов объясняется весь процесс, которому должен следовать любой гражданин, желающий применить эту возможность на практике.

По любым вопросам (как со стороны сотрудников, так и со стороны клиентов) просьба обращаться по электронной почте: poderes@jesusbenavides.es

Сентябрь 2023 года

1.- ИСЧИСЛЕНИЕ СРОКОВ ПРОВЕДЕНИЯ ОБЩЕГО СОБРАНИЯ. ДЕНЬ, В КОТОРЫЙ ПРОВОДИТСЯ ОБЩЕЕ СОБРАНИЕ, НЕ МОЖЕТ БЫТЬ ВКЛЮЧЕН В РАСЧЕТ.

Прилагается постановление ДГСЖФП от 11 июля 2023 года (BOE от 28 июля 2023 года).. В связи с этим, подводя итоги, ГД напоминает нам о правилах исчисления сроков созыва общего собрания в столичной компании. Как известно, статья 176 LSC устанавливает, что между созывом и проведением общего собрания должен пройти один месяц (SA) или 15 дней (SL). Для целей исчисления этих сроков день начала отсчета начинается со дня отправки уведомления последнему из акционеров, и для определения дня истечения срока день проведения общего собрания не учитывается.

Таким образом, для публичных компаний с ограниченной ответственностью должен пройти один месяц, а для частных компаний с ограниченной ответственностью - 15 дней, и именно на следующий день после этих сроков общее собрание может быть правомочным.

2.- ДОКТРИНА ГЕНЕРАЛЬНОГО ДИРЕКТОРАТА ПО ТАРИФНЫМ ВОПРОСАМ

Прилагается (ЗДЕСЬ) интересный документ, содержащий краткое изложение доктрины Главного управления юридической безопасности и общественной веры по тарифным вопросам на 2020 - 2023 годы. С ним можно ознакомиться в случае возникновения сомнений относительно того, как протоколировать конкретные действия.

3.- НОВЫЕ РАЗРАБОТКИ В ОБЛАСТИ ЕДИНОГО КОМПЬЮТЕРИЗИРОВАННОГО ИНДЕКСА

Сообщается, что в Единый компьютеризированный индекс недавно был включен ряд новых функций, призванных улучшить отражение юридических операций, предоставленных в публичных документах.

В частности, создаются новые правовые акты, учитывающие это:

- Акты приобретения или сохранения гражданского состояния.

- Акты о мерах поддержки и акты о предоставлении помощи (и их эквиваленты в Каталонии),

- Акты о пропуске номера протокола или регистрационной книги (для решения досадной ситуации, когда один или несколько номеров остаются без документа, фактически уполномочившего или вмешавшегося).

Другие незначительные изменения:

- Подтверждение платежных средств в депозитарных расписках.

- Указание на владение (или не владение) при продаже и покупке акций и долей компании.

- Инкорпорация организаций с юридическим лицом или без него, где требуется информация об их идентификационном номере налогоплательщика (если информация получена после предоставления и ее не удалось получить от клиента, то по истечении срока подачи индекса необходимо запросить отмену правила по обычному каналу).

4.- ТЕОРИЯ КОМПЛЕКСНОГО ЮРИДИЧЕСКОГО БИЗНЕСА. ПОКУПКА + ИПОТЕКА НЕДВИЖИМОСТИ ЛИЦОМ, СОСТОЯЩИМ В БРАКЕ. СОГЛАСИЕ ДРУГОГО СУПРУГА НЕ ТРЕБУЕТСЯ, ЕСЛИ ИПОТЕКА ОСУЩЕСТВЛЯЕТСЯ ОДНОВРЕМЕННО С ПОКУПКОЙ. ОСТОРОЖНОСТЬ В СЛУЧАЕ С ИНОСТРАНЦАМИ

Прилагается (ЗДЕСЬ) интересная статья, обобщающая доктрину ГД по теории сложных юридических сделок. В ней рассматриваются случаи, когда лицо, состоящее в браке, покупает недвижимость в одиночку, а затем закладывает ее. Как известно, общее правило устанавливает, что для ипотеки обычного места жительства, даже если оно принадлежит только одному из супругов, необходимо согласие другого супруга. В качестве исключения из этого общего правила возникает теория сложной юридической сделки, в силу которой согласие супруга, не являющегося собственником, не требуется при оформлении ипотеки на жилое помещение сразу после его приобретения, то есть закладная подписывается с номером протокола сразу после протокола купли-продажи.

В случае с иностранцами следует остерегаться, так как DG не признает доктрину сложной юридической сделки, если только это не допускает иностранное право и это не подтверждено (поэтому необходимо проверить с помощью нотариального заключения, допускает ли иностранное право, регулирующее конкретный режим супружеской собственности клиентов, данную теорию сложной юридической сделки).

5.- ПУБЛИЧНОЕ НОТАРИАЛЬНОЕ ЗАВЕРЕНИЕ КОРПОРАТИВНЫХ РЕШЕНИЙ. ХОРОШИЙ ПОСТУПОК МОЖЕТ СПАСТИ ПЛОХОЙ СЕРТИФИКАТ

Прилагается постановление ДГСЖФП от 10 июля 2023 г. (ДП от 28 июля 2023 г.).. В соответствии с данным постановлением и в порядке резюме ГД определяет, что в контексте корпоративных решений SL (прекращение деятельности и назначение на должности), если в сертификате не указан кворум для принятия решений, но в акте он указан (посредством заявления администратора), этого достаточно для регистрации решения в Торговом реестре.

6.- PRIOR IN TEMPORE, POTIOR IN IURE. ТО, ЧТО ПЕРВЫМ ПОСТУПАЕТ В РЕЕСТР, ИМЕЕТ ПРЕИМУЩЕСТВЕННУЮ СИЛУ (ДАЖЕ ЕСЛИ ЗАКОН ПРИНЯТ ПОЗЖЕ).

Прилагается резолюция ГД по вопросам права, юридических лиц и медиации от 17 июля 2023 года (DOGC от 31 июля 2023 года).. В соответствии с ним и в порядке резюме ГД определяет, что превалирующим является то, что первым попало в реестр.

Дело, в котором в 1986 году на основании частного документа был установлен пожизненный узуфрукт на недвижимость. Впоследствии, 09/02/2023, этот частный документ был преобразован в публичный акт и представлен для регистрации в Земельном кадастре. Однако регистратор отказывает в регистрации, поскольку 03/02/2023, то есть за 6 дней до этого, был представлен на регистрацию завещательный акт, в котором это право узуфрукта было передано третьему лицу на основании принятия наследства от лица, умершего в 2022 году.

В данном случае ГД напоминает об основном принципе работы реестра, т.е. prior in tempore, potior in iure, согласно которому то, что первым поступает в реестр и регистрируется (узуфрукт 2022 года, представленный 3 февраля 2023 года), превалирует над другими правами (в данном случае узуфрукт, оформленный в частном документе в 1986 году и представленный на регистрацию 9 февраля 2023 года на основании акта перевода в публичный акт).

7.- ТАБЛИЦА ПОЛОЖЕНИЙ О ГРАЖДАНСТВЕ И СЕМЕЙНОМ ПОЛОЖЕНИИ

Прилагается (ЗДЕСЬ) интересный документ, включающий таблицу нормативных актов о гражданстве и гражданском состоянии, где можно найти ссылки на нормативные акты и постановления Главного управления по различным вопросам, таким как регистрация актов гражданского состояния, сертификация, экономический режим брака и т.д.

8.- ПРИНЯТИЕ ПРИСЯГИ ПРИ ПОЛУЧЕНИИ ГРАЖДАНСТВА. РАЗЛИЧНЫЕ ВОПРОСЫ, КОТОРЫЕ НЕОБХОДИМО ПРИНЯТЬ ВО ВНИМАНИЕ

Прилагается (ЗДЕСЬ) Циркуляр ГД относительно компетенции конкретного ЗАГСа, где должно быть оформлено заявление о желании получить испанское гражданство, а также клятва или обещание. В нем установлено, что юрисдикция принадлежит отделу ЗАГС по месту жительства заявителя.

Он также прилагается (ЗДЕСЬ) Циркуляр Генерального директора по вопросам правовой безопасности и общественной веры, который определяет нецелесообразность выдачи свидетельств о присяжном гражданстве при обнаружении признаков совершения заявителем действий, несовместимых с хорошим гражданским поведением (например, факт заключения заявителя в пенитенциарный центр).

9.- СУДЕБНОЕ ОСПАРИВАНИЕ ОТРИЦАТЕЛЬНОЙ КВАЛИФИКАЦИИ. УСЛУГИ, К КОТОРЫМ МЫ МОЖЕМ ПРИБЕГНУТЬ В КАЧЕСТВЕ НОТАРИАЛЬНОЙ КОНТОРЫ

Прилагается (ЗДЕСЬ) информационный документ Генерального совета нотариусов, посредством которого доводится до сведения нотариусов услуга по обжалованию в судебном порядке тех отрицательных оценок (или также постановлений ДГСЖФП), которые могут затрагивать корпоративные интересы нотариусов.

Таким образом, в случае если сотрудник столкнулся с негативной оценкой, которая, по его мнению, может повлиять на работу нотариальной конторы в целом, он может обсудить эту возможность с нотариусом, о чем можно попросить по каналам, указанным в прилагаемом документе.

10.- РЕКОМЕНДУЕМАЯ ЗАПИСЬ ЗАЯВЛЕНИЙ ПЕРЕД ОФОРМЛЕНИЕМ ДОГОВОРА, В КОТОРОМ УЧАСТВУЕТ ЧЕЛОВЕК С ОГРАНИЧЕННЫМИ ВОЗМОЖНОСТЯМИ.

В информационном циркуляре 3/2021 от 27 сентября Постоянного комитета Генерального совета нотариусовпредлагает до совершения сделки, в которой участвуют инвалиды, составлять протокол проявлений, в котором должны быть зафиксированы обстоятельства, которые могут повлиять на совершение данной юридической сделки. Этот протокол может включать, в частности, следующие обстоятельства:

- Заявления самого инвалида, например, заявление инвалида о том, что он продает товар по цене ниже рыночной для удовлетворения определенных потребностей или удобства, или о причинах, по которым он отказывается от определенного наследства.

- Заявления лиц, помогающих инвалиду в осуществлении его дееспособности. Например, заявление фактического опекуна, адвоката, случайного компаньона и т. д. о том, что он/она рекомендовал инвалиду совершить сделку купли-продажи, поскольку это необходимо для его/ее будущего содержания и поддержки или для погашения непогашенных долгов.

Эта справка является необходимым дополнением к нотариальной оценке дееспособности и обеспечивает ясность и безопасность при будущих спорах и возможных претензиях. Рекомендуется, чтобы за справкой обращался сам инвалид или его помощник.

11.- СОЗДАН ЦЕНТРАЛЬНЫЙ РЕЕСТР ТИТУЛОВ СОБСТВЕННОСТИ.

Королевский указ 609/2023 от 11 июля о создании Центрального реестра прав собственности на недвижимость. Королевский указ 609/2023 от 11 июля о создании Центрального реестра прав собственности на недвижимость. К этому реестру должны обращаться все стороны, обязанные по закону контролировать отмывание денег, включая нотариусов. Однако до момента передачи данных в этот реестр, на что дается 9 месяцев, Королевский указ устанавливает, что по-прежнему должны использоваться традиционные источники (база данных бенефициарных владельцев через Signo).

Июль 2023 года

1.- НОВЫЙ ОПЛАЧИВАЕМЫЙ ОТПУСК ПРОДОЛЖИТЕЛЬНОСТЬЮ 15 КАЛЕНДАРНЫХ ДНЕЙ ДЛЯ ПАРТНЕРОВ, НЕ СОСТОЯЩИХ В БРАКЕ

Королевский декрет-закон 5/2023 опубликован в BOE и вступает в силу (ЗДЕСЬ вы можете ознакомиться с ним), в соответствии с которым признается оплачиваемый отпуск продолжительностью 15 календарных дней за то, что вы стали (и зарегистрировались) в качестве стабильной пары. Все стабильные пары, которые с этого момента образуют стабильное партнерство, могут быть проинформированы об этом, чтобы они могли воспользоваться этим новым отпуском.

2.- НОВОЕ ПОЛОЖЕНИЕ О СТРУКТУРНЫХ ИЗМЕНЕНИЯХ КОММЕРЧЕСКИХ КОМПАНИЙ

Вышеупомянутый Королевский указ-закон 5/2023 (ЗДЕСЬ вы можете ознакомиться с ним) отменил прежний Закон 3/2009 от 3 апреля о структурных изменениях коммерческих компаний (преобразование, слияние, выделение, глобальная передача активов и обязательств и т.д.). Таким образом, отныне новый правовой режим структурных изменений содержится в вышеупомянутом Королевском декрете-законе 5/2023. Это необходимо учитывать , когда любой сотрудник готовит одну из таких операций (он должен ознакомиться с новым регламентом и привести юридические ссылки в соответствие с новым нормативным текстом).

3.- РЕШЕНИЯ О РАЗВОДЕ ИНОСТРАНЦЕВ, С ВЫНЕСЕНИЕМ РЕШЕНИЯ О НЕДВИЖИМОСТИ, ДОЛЖНЫ БЫТЬ ЗАРЕГИСТРИРОВАНЫ В ЦЕНТРАЛЬНОМ РЕЕСТРЕ АКТОВ ГРАЖДАНСКОГО СОСТОЯНИЯ.

Прилагается постановление ДГСЖФП от 13 июня 2023 г. (КСД от 10 июля 2023 г.).. В соответствии с ним и в порядке резюме, ГД определяет, что в случае развода (ИНОСТРАНЦЕВ, чей брак не зарегистрирован в испанском ЗАГСе), если в приговоре одному из бывших супругов присуждается имущество, для регистрации его в земельном кадастре необходимо, чтобы ранее указанный приговор о разводе был зарегистрирован в Центральном гражданском реестре.

4.- РЕГИСТРАЦИЯ СОБСТВЕННОСТИ И PRIOR IN TEMPORE. ИНОГДА ДА, ИНОГДА НЕТ, ТО, ЧТО ПОДАНО ПОЗЖЕ, ИМЕЕТ ПРИОРИТЕТ ПЕРЕД ДОКУМЕНТАМИ, ПОДАННЫМИ РАНЬШЕ.

Прилагается постановление ДГСЖФП от 15 июня 2023 г. (ДП от 10 июля 2023 г.).. В соответствии с ним и в порядке резюме ГД разрешает любопытный случай:

- CV + PH подписано и подано на регистрацию, квалифицировано, с устранимыми дефектами.

- Подается исправление, и пока запись еще действует (т.е. VC + PH еще не зарегистрированы), в земельный кадастр поступает распоряжение от AEAT с запретом на отчуждение имущества из-за налоговых долгов.

- Регистратор отрицательно квалифицирует резюме + PH (поданное до приказа) на основании публичного порядка.

- Нотариус подал апелляцию, и ГД согласился с ним, постановив, что если постановление было вынесено в рамках административной процедуры, в которой гражданская действительность юридической сделки не ставилась под сомнение (вспомните налоговые долги), то отрицательная классификация не применима, поскольку CV + PH были представлены в реестр заранее (prior in tempore potior in iure).

- Однако ГД напоминает, что если судебный запрет был вынесен в контексте уголовного разбирательства, в ходе которого под сомнение ставится законность бизнеса (например, предполагаемое мошенничество в ВК), то приостановление регистрации (даже если судебный запрет последовал позже) будет уместным по соображениям общего интереса/общественного порядка.

5.- НА КОМПАНИЮ, ЧЕЙ CIF БЫЛ АННУЛИРОВАН, НИЧЕГО НЕ МОЖЕТ БЫТЬ ЗАРЕГИСТРИРОВАНО.

Прилагается постановление ДГСЖФП от 16 июня 2023 г. (ДП от 10 июля 2023 г.).. Согласно этому постановлению и в качестве резюме, ГД определяет, что в контексте купли-продажи, если номер НДС компании-покупателя был аннулирован, приобретение не может быть зарегистрировано в ее пользу. Важно помнить и всегда обращаться к существующей базе данных по данному вопросу, если речь идет о компании.

6.- МОЖНО УМЕНЬШИТЬ УСТАВНОЙ КАПИТАЛ НИЖЕ 3 000 ЕВРО В СУЩЕСТВУЮЩЕЙ КОМПАНИИ

Прилагается постановление ДГСЖФП от 13 июня 2023 г. (КСД от 10 июля 2023 г.).. В соответствии с ним и в порядке резюме ГД разрешает следующее любопытное дело:

- 3 000, проводит уменьшение капитала, в результате чего его результирующая цифра уставного капитала падает ниже 3 000 евро.

- Регистратор приостанавливает регистрацию, так как считает, что эта цифра ниже установленного законом минимума, поскольку, по его мнению, SL с капиталом менее 3 000 евро возможны только в момент регистрации.

- ГД отменяет квалификацию Регистратора, считая, что действительно возможно осуществить уменьшение капитала SL, в результате которого уставный капитал составит менее 3 000 евро.

7.- УВЕЛИЧЕНИЕ УСТАВНОГО КАПИТАЛА И ПРАВО ПРЕИМУЩЕСТВЕННОЙ ПОДПИСКИ. ВРЕМЯ ДОЛЖНО БЫТЬ СОБЛЮДЕНО

В результате сделки, оформленной в нотариальной конторе, напоминаем, что в контексте увеличения капитала корпорации преимущественное право акционеров на увеличение капитала возникает с момента публикации предложения о подписке на новые акции в Официальном вестнике Коммерческого регистра или с момента письменного уведомления каждого акционера. Подписка может быть осуществлена акционерами в течение срока, установленного общим собранием, который не может быть менее одного месяца с момента публикации или сообщения.

Поэтому эти сроки должны быть приняты во внимание и соблюдены при оформлении такого рода сделок (так, подписка на новые акции не может быть проведена на том же собрании, что и принятие решения, если только все акционеры не приняли участие в собрании).

8.- ГРАЖДАНСКАЯ ОТВЕТСТВЕННОСТЬ НОТАРИУСА. ОЧЕНЬ ВАЖНО ПОМНИТЬ ОБ ЭТОМ, ЧТОБЫ ИЗБЕЖАТЬ ОШИБОК ТАКОГО РОДА.

Прилагается ссылка на интересную доктринальную статью (ЗДЕСЬ), в которой анализируется гражданско-правовая ответственность нотариуса. Особый интерес представляет раздел с подробным описанием конкретных случаев (например, пропуск сроков, недостаточная доверенность, отсутствие информации о налоговых последствиях исполнения и т.д.).

Настоятельно рекомендуем всем сотрудникам нотариальной конторы ознакомиться со статьей и этими конкретными случаями , чтобы избежать подобных ошибок и связанной с ними ответственности.

9.- РЕГИСТРАЦИЯ АКТОВ ГРАЖДАНСКОГО СОСТОЯНИЯ, ПРИВЕДЕНИЕ К ПРИСЯГЕ ПРИ ПОЛУЧЕНИИ ГРАЖДАНСТВА И НОТАРИАЛЬНЫЕ БРАКИ. ВАЖНЫЕ ВОПРОСЫ, КОТОРЫЕ НЕОБХОДИМО ПРИНЯТЬ ВО ВНИМАНИЕ

К настоящему письму прилагается документ Главного управления по вопросам правовой безопасности и государственной веры(см. PDF, прикрепленный к данному письму), который разъясняет различные вопросы, касающиеся, прежде всего, документации, которую заинтересованные стороны должны представить в заявлении под присягой о гражданстве и в процессе заключения брака у нотариуса, а также аспекты, касающиеся процедуры, которая должна учитываться как при предоставлении гражданства, так и при заключении брака.

Июнь 2023 года

1.- УСТАВ. УВЕДОМЛЕНИЕ О СОБРАНИИ. ПОЛОЖЕНИЕ УСТАВА, ПОЗВОЛЯЮЩЕЕ НАПРАВЛЯТЬ АКЦИОНЕРАМ УВЕДОМЛЕНИЕ О СОБРАНИИ ОБЫЧНОЙ ПОЧТОЙ (БЕЗ ПОДТВЕРЖДЕНИЯ ПОЛУЧЕНИЯ), НЕДЕЙСТВИТЕЛЬНО:

Прилагается постановление ДГСЖФП от 10 мая 2023 года (ДП от 1 июня 2023 года).. Таким образом, в качестве резюме ГД напоминает нам, что (в контексте регистрации SL) положение устава, позволяющее направлять акционерам уведомление о собрании обычной почтой (без подтверждения получения), недопустимо, поскольку для того, чтобы уведомление было действительным, система его отправки должна позволять подтвердить получение уведомления адресатом.

2.- В АКТЕ ВНЕСУДЕБНОЙ ПРОДАЖИ ЗАЛОЖЕННОГО ИМУЩЕСТВА НЕОБХОДИМО ДОСТОВЕРНО УВЕДОМИТЬ ОБ ИСПОЛНЕНИИ ДЕРЖАТЕЛЕЙ ПОСЛЕДУЮЩИХ ОБРЕМЕНЕНИЙ:

Прилагается постановление DGSJFP от 11 мая 2023 года (BOE от 1 июня 2023 года). Дело об обращении взыскания на заложенное имущество во внесудебном порядке, в нотариальной конторе, при наличии разрешительного условия после ипотеки в пользу компании. Компания уведомлена о процедуре обращения взыскания заказным письмом с уведомлением о вручении, но вручение отрицательное, после чего выдается акт. ГД, присоединяясь к тезису Регистратора, не соглашается с этим, поскольку считает, что при оформлении внесудебной реализации заложенного имущества актом необходимо достоверно уведомить о процедуре всех держателей обременений или прав после исполнения ипотеки, поэтому, если принято решение о направлении уведомления о процедуре заказным письмом с уведомлением о вручении, а его доставка адресату отрицательна, целесообразно осуществить личное уведомление нотариуса путем составления акта уведомления (ст. 202 Положения о нотариате).

3.- РЕКТИФИКАЦИЯ ЗЕМЕЛЬНОГО УЧАСТКА ПЛОЩАДЬЮ БОЛЕЕ 10%. НЕВОЗМОЖНО ЗАРЕГИСТРИРОВАТЬ ЕГО "ПОНЕМНОГУ":

Прилагается постановление DGSJFP от 12 мая 2023 года (BOE от 1 июня 2023 года). Предоставляется акт об исправлении размера недвижимости по"упрощенному методу" статьи 201.3 Закона об ипотеке(для различий, не превышающих 10%), но при анализе квадратных метров, указанных в реестре и заявленных сейчас (с 9 403 до 10 377), видно, что разница составляет более 10%. Регистратор приостанавливает регистрацию, и впоследствии нотариус представляет акт исправления с просьбой зарегистрировать только превышение квадратных метров, пока не будет достигнуто 10 %. Регистратор снова дает отрицательный ответ, и ГД, соглашаясь с Регистратором, подтверждает, что это невозможно, так как нельзя зарегистрировать "по частям" или "по частям" исправление площади земли, поэтому, если она превышает 10 %, должна быть использована обычная процедура статьи 201.1 Закона об ипотеке, а не упрощенная процедура статьи 201.3.

4.- МИНИМИЗАЦИЯ "НЕЗНАЧИТЕЛЬНЫХ КОНЦЕПЦИЙ". ЧТО МОЖНО ВЗИМАТЬ, А ЧТО НЕТ:

Интересная заметка из блога "Justitonotario" (ЗДЕСЬ), в которой анализируется постановление Генеральной дирекции от 3 января 2023 года (с которым можно ознакомиться в полном объеме по ссылке на вышеупомянутом блоге), разрешающее апелляцию частного лица на протокол нотариуса о заключении договора купли-продажи. Вкратце, в нем определено, что:

- Что засвидетельствовано, а что нет? Это решает нотариус.

- Отчет Коммерческого регистра: Не применимо.

- Консультация фактического держателя: Да.

- Чистые стороны чеков: правильно.

- Включение в копию фолианта для записи нот: правильно.

- Дилижансы: Должны быть записаны в протокол, чтобы их можно было свести к минимуму.

- Простые копии и соглашение о принятии расходов на себя покупателем: Если покупатель берет на себя расходы, это включает в себя копии, необходимые для выполнения обязательств по коммуникации в рамках оформленного бизнеса.

- Количество простых электронных копий: 2 (для связи с кадастром и мэрией, соответственно).

- Количество простых бумажных копий: 3 (для урегулирования ITP, "плюсвалии" и различных формальностей, соответственно).

- Во время указания количества экземпляров, желаемых праводателями: В момент подписания.

- Что можно считать свидетельствами? Расшифровка данных компании-интервента; разработка необходимой формы для проведения телематической ликвидации; свидетельство по запросу регистрационной информации; консультация о реальной титульности; простая справка из реестра; получение IBI; описательная и графическая кадастровая справка (кроме управления внеземельным кадастром, которое также является обязательным); чеки, аккредитующие платежные средства; справка о долгах общины; наклейка энергетической сертификации или весь сертификат и соблюдение того, что необходимо в зависимости от случаев; доказательство получения от мэрии сообщения, предусмотренного статьей 110.6.b) и проверка CSV`ов.

- Печать безопасности: Да, это занесено в протокол.

- Примечание из реестра: Может быть дополнением (на полях свидетельства).

5.- НЕЛЬЗЯ БЫТЬ ДВУМЯ ВЕЩАМИ ОДНОВРЕМЕННО. НЕВОЗМОЖНО БЫТЬ ЧЛЕНОМ (ФИЗИЧЕСКИМ ЛИЦОМ) СОВЕТА ДИРЕКТОРОВ КОМПАНИИ И В ТО ЖЕ ВРЕМЯ БЫТЬ ФИЗИЧЕСКИМ ЛИЦОМ, ПРЕДСТАВЛЯЮЩИМ КОМПАНИЮ, КОТОРАЯ ЗАНИМАЕТ ДОЛЖНОСТЬ ЧЛЕНА ТОГО ЖЕ СОВЕТА ДИРЕКТОРОВ:

Прилагается постановление ДГСЖФП от 23 мая 2023 г. (ДП от 16 июня 2023 г.).. Соответственно и в порядке резюме, ГД определяет, что в совете директоров, состоящем из 3 членов, невозможно, чтобы одно и то же физическое лицо занимало должность члена совета и одновременно должность физического лица, представляющего компанию, которая также является членом совета, поскольку это означало бы, что де-факто одно лицо имело бы право наложить вето на принятие или непринятие любой резолюции, а также могло бы породить ситуации, способные привести к конфликту интересов. В любом случае, если в совете будет более трех членов, этот вопрос будет более спорным, и для того, чтобы прийти к какому-либо выводу, необходимо будет проанализировать конкретный случай.

6.- ПРОДАЖА НЕДВИЖИМОСТИ КОМПАНИЕЙ, ПРЕДСТАВЛЕННОЙ АДМИНИСТРАТОРОМ, ДОЛЖНОСТЬ КОТОРОГО НЕ ВНЕСЕНА В ТОРГОВЫЙ РЕЕСТР. ВОЗМОЖНА ПРИ УСЛОВИИ ПРАВИЛЬНОГО ВЫПОЛНЕНИЯ НОТАРИАЛЬНОГО РЕШЕНИЯ О ДОСТАТОЧНОСТИ:

Прилагается постановление ДГСЖФП от 9 мая 2023 г. (ДП от 29 мая 2023 г.).. В соответствии с ними и в порядке резюме, ГД подтверждает свою уже консолидированную доктрину и определяет, что в случае продажи SL имущества, представленного в сделке купли-продажи его администратором, без регистрации должности, можно оформить эту операцию, если нотариальное решение о достаточности будет выполнено правильно . В частности, акт должен содержать все обстоятельства, требуемые законом для того, чтобы назначение директора считалось действительным:

- Решение надлежащим образом созванного общего собрания.

- Принятие назначения,

- Уведомление или согласие, в зависимости от обстоятельств, владельцев предыдущих зарегистрированных офисов.

7.- ВНЕСЕНИЕ ИЗМЕНЕНИЙ В ПРАВИЛА ВЕДЕНИЯ ТОРГОВОГО РЕЕСТРА С ЦЕЛЬЮ ИХ АДАПТАЦИИ К ЗАКОНОДАТЕЛЬСТВУ ЕВРОПЕЙСКОГО СОЮЗА О ЦИФРОВЫХ ПРОЦЕССАХ

ЗДЕСЬ вы можете ознакомиться с вышеупомянутой реформой Регламента товарного регистра, опубликованной в Официальном государственном вестнике от 14 июня. Основываясь на нем, в качестве ключевых аспектов:

- Европейский уникальный идентификатор (EUID) должен быть присвоен всем компаниям с ограниченной ответственностью и филиалам, что позволит однозначно идентифицировать их через систему взаимосвязи всех бизнес-реестров ЕС.

- Предусмотрена возможность создания и закрытия филиалов телематически/онлайн.